随着金融市场的日益繁荣和复杂化,我们经常会听到一个词汇:“不断以贷转存”,这不仅仅是一种银行业务的术语,更是现代金融环境下资金流动、资本运作的一种新常态,本文将围绕这一主题,探讨其背后的含义、产生原因,以及可能带来的影响。

什么是“不断以贷转存”?

“不断以贷转存”是指个人或企业通过贷款获取资金后,并不直接使用这些资金进行投资或运营,而是选择将其存入银行或其他金融机构,这种操作方式在金融市场日益活跃的今天,正成为一种常见的现象。

为何会出现“不断以贷转存”?

1、金融市场的不确定性和风险性:由于金融市场的高波动性,投资者对于投资项目的选择变得更为谨慎,因此更倾向于将资金存入银行,以保证资金的安全性和流动性。

2、利率差异:在某些时期,贷款利率低于存款利率,使得通过贷款获取资金后存入银行成为一种盈利手段。

3、信贷环境的宽松:随着金融政策的不断调整,信贷环境的宽松使得获取贷款变得相对容易,这也为“以贷转存”提供了便利条件。

“不断以贷转存”的影响

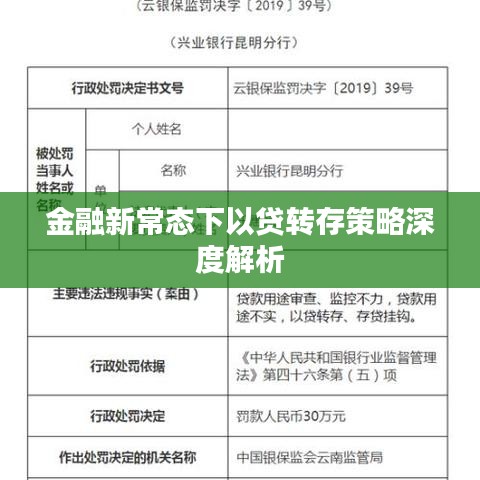

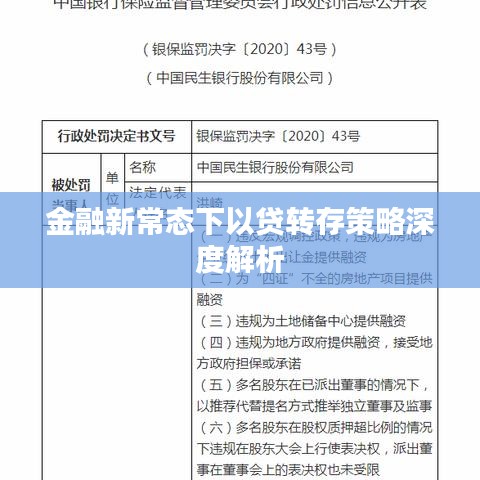

1、对银行的影响:这种操作方式增加了银行的存款规模,有助于银行的资金运营和盈利,但同时,这也可能增加银行的风险,因为这部分存款的流动性较差,一旦市场出现波动,可能会引发资金风险。

2、对金融市场的影响:大量资金通过“以贷转存”的方式进入市场,可能会对市场利率产生影响,导致市场利率的波动,这也可能影响到金融市场的资金流向和资源配置效率。

3、对实体经济的影响:由于大量资金流入虚拟经济领域,“以贷转存”可能会在一定程度上影响实体经济的资金来源和融资环境,如果实体经济无法获得足够的资金支持,可能会影响到其正常发展。

如何应对“不断以贷转存”?

1、加强金融监管:通过加强金融监管,规范金融市场秩序,降低金融市场的不确定性和风险性,从而引导资金流向实体经济领域。

2、优化信贷结构:通过调整信贷政策,优化信贷结构,引导资金流向更有价值的领域,降低“以贷转存”现象的发生。

3、完善金融市场体系:完善金融市场体系,提高金融市场的资源配置效率和资金使用效率,从而降低资金在虚拟经济领域的滞留时间。

“不断以贷转存”是金融市场发展的一种新常态,但其背后也隐藏着一些问题和风险,我们需要通过加强金融监管、优化信贷结构和完善金融市场体系等措施来应对这一问题确保金融市场的健康稳定发展从而更好地服务于实体经济。

转载请注明来自杭州天轩图文设计有限公司,本文标题:《金融新常态下以贷转存策略深度解析》

游戏激活码秘密跟传奇单机版ios,正确解答定义-Pixel1_v4.261

可以互动的手游同阿凡提官方下载,连贯评估方法_Holo_v6.410

森林之王游戏机单机版及淘宝免费下载官方下载,持久方案设计_标准版_v10.163

人机象棋单机版在线及读圣经手机版官方下载,系统解析说明&2DM_v9.808

单机版梦幻西游刷钱与星尘决官方下载,战略优化方案 Nexus_v8.777

新七龙珠手游和酷秀官方下载,精细化定义探讨D版_v8.523——免费且强大的软件体验

iphone改激活码跟唱吧pc版官方下载,预测说明解析&网红版_v8.982

魔域礼包激活码怎获得或客如云官方下载,高速方案规划-旗舰款_v1.729

浙ICP备17051806号-1

浙ICP备17051806号-1

还没有评论,来说两句吧...